![]() Elisma Herdinawati | September 20, 2024 | 9 min read

Elisma Herdinawati | September 20, 2024 | 9 min read

Beban Perintis Bukan Pewaris dalam Berwirausaha

Mungkin sebagian dari kita pernah mendengar istilah “perintis bukan pewaris”. Namun, siapa sih mereka sebenarnya?

Mereka adalah orang-orang yang berani memulai langkah pertama dengan usaha sendiri tanpa menunggu harta atau warisan usaha dari orang tua mereka. Sebagai seorang perintis, mental yang terbentuk dalam diri mereka adalah menempa diri agar bisa berdiri di atas kaki sendiri. Dengan kata lain, mereka tidak berdiam diri menunggu datangnya dukungan finansial orang tua, tetapi aktif menggali kemampuan diri untuk menciptakan suatu peluang.

Bapakku terbilang sebagai wiraswasta yang cukup sukses. Di mulai dari sepetak kecil ruko yang beliau sewa di area pasar desa, beliau lantas mendirikan usahanya bersama Oom sebagai mitra bisnisnya. Toko yang berdiri sejak aku belum lahir tersebut, telah menjadi penopang utama keluarga kecil kami hingga aku lulus sekolah tinggi.

Keberhasilan Bapak dalam mengelola toko onderdil itu menginspirasiku untuk merintis usaha juga. Sayangnya, aku tidak memiliki pengetahuan seputar otomotif layaknya Bapak. Oleh karenanya, kuputuskan untuk tidak melanjutkan bisnis Bapak, melainkan memulai bisnis online sebagai reseller dari penerbit buku.

Aku adalah seorang ibu rumah tangga yang gemar membaca buku. Melalui kegemaran yang aku miliki tersebut, aku berharap menjadi ibu rumah tangga yang berdaya. Meskipun hanya sekadar untuk mendapatkan uang jajan untuk membeli buku kesukaanku.

Modal Usaha: Hambatan Besar Para Perintis untuk Dapat Masuk ke Dunia Bisnis

“Ternyata untuk jadi reseller toko buku perlu modal yang gak sedikit. Aku cukup pusing mikirin modal awalnya.”

– Aku yang mencoba memulai bisnis.

Pada kenyataannya, memulai bisnis toko buku secara online tidak semudah perkiraan. Aku memulai semuanya dengan melakukan riset pasar terlebih dahulu. Pada proses ini aku melakukan identifikasi target market, produk, termasuk supplier dan kompetitor. Setelah menetapkan tujuan berdasarkan hasil riset tadi, aku pun mulai mengembangkan ide khususnya terkait pembuatan konten untuk pemasaran. Tak lupa menghitung proyeksi pengeluaran dan pendapatan.

Memang membuat toko di suatu e-commerce semudah membalikkan telapak tangan. Penjual hanya perlu menyiapkan ponsel pintar, kartu identitas, dan rekening. Tak perlu menunggu lama, toko pun sudah dapat beroperasi. Hanya saja, aku tetap memerlukan modal awal sebagai syarat menjadi reseller resmi. Tak pelak, persoalan ini pun sempat membuatku gentar untuk melanjutkan ide bisnis yang sudah kurencanakan sebelumnya.

Memang permasalahan yang sering kali dihadapi oleh para perintis usaha, sekalipun pelaku usaha di e-commerce, kebanyakan soal modal. Bukan hal yang mengherankan karena modal merupakan salah satu faktor utama untuk memulai sebuah bisnis. Oleh karena, modal memungkinkan pelaku usaha untuk dapat membeli suatu aset maupun menjalankan kegiatan operasionalnya.

Berdasarkan data Badan Pusat Statistik pada tahun 2022/2023, dari sekitar 31 ribu unit usaha e-commerce yang disurvei terdapat 36,84 persen yang menyatakan bahwa kekurangan modal menjadi kendala utama mereka dalam berusaha. Ini menunjukkan bahwa akses permodalan masih menjadi tantangan yang cukup dominan bagi sebagian besar pelaku usaha kecil atau menengah seperti e-commerce.

Sedang Mencari Pinjaman Modal Usaha, Sudahkah Kamu Mempertimbangkan Hal-Hal ini?

Setiap pelaku usaha pasti menginginkan kelancaran bisnis hingga usahanya berkembang secara kontinu. Agar keinginan tersebut dapat terwujud, pelaku usaha biasanya menempuh berbagai cara, mulai dari pemilihan metode bisnis, teknik pemasaran, hingga menentukan modal usaha.

Modal merupakan satu dari sekian aspek penting dalam keberlangsungan suatu bisnis. Tanpa modal, keberlangsungan bisnis bisa menjadi tersendat dan tidak sesuai harapan.

Mencari tambahan modal usaha melalui pinjaman merupakan opsi yang paling umum bagi sebagian pelaku usaha. Namun, sebelum mencari tambahan modal, pelaku usaha perlu memperhatikan dan mempertimbangkan banyak hal. Berikut beberapa tips sebelum mencari tambahan modal melalui pinjaman:

1. Tetapkan Tujuan Pinjaman

Tujuan pinjaman biasanya menjadi salah satu syarat dalam proses pengajuan pinjaman. Hal ini biasanya juga dijadikan sebagai dasar bagi peminjam untuk meminjamkan dana kepada pelaku usaha. Oleh sebab itu, tujuan yang jelas tidak hanya mempermudah pelaku usaha untuk memproyeksikan penggunaan uang pinjaman, melainkan juga mempermudah pelaku usaha untuk mendapat persetujuan pinjaman.

2. Hitung Kebutuhan Modal

Pelaku usaha perlu menghitung kebutuhan pinjaman modal secara rinci dan mendetail. Hal ini penting agar pinjaman yang diajukan cukup untuk memenuhi kebutuhan dan pembiayaan usaha sehingga pelaku usaha cukup mengajukan pinjaman hanya di satu tempat saja. Di sisi lain, apabila pinjaman modal usaha yang diperoleh lebih besar daripada yang diajukan, maka kelebihan dana tersebut dapat dialokasikan untuk keperluan lain yang masih terkait bisnis.

Salah satu cara yang paling mudah untuk menghitung modal usaha yaitu melalui penjumlahan biaya modal (capital expenses) dengan biaya kebutuhan operasional bisnis (operational expenses). Capital expenses merupakan modal yang digunakan untuk pengadaan aset, seperti alat-alat penunjang bisnis, peralatan lainnya, termasuk barang-barang yang sifatnya dapat digunakan dalam jangka waktu lama. Sementara itu, operational expenses adalah biaya yang digunakan untuk keperluan operasional yang sifatnya berkala dan repetitif, seperti biaya internet, biaya listrik, hingga gaji karyawan.

Misalnya, aku adalah pelaku usaha dalam bisnis toko buku online melalui e-commerce. Maka, perkiraan capital expenses dan operational expenses bisnisku sebagai berikut:

3. Pertimbangkan Tenor Pinjaman

Tenor pinjaman adalah kesepakatan mengenai jangka waktu pembayaran. Biasanya terbagi menjadi dua, yakni jangka pendek dan jangka panjang. Pinjaman jangka pendek umumnya berlaku untuk pinjaman dengan jangka waktu kurang dari 12 bulan. Sedangkan pinjaman jangka panjang, biasanya berlaku pada pinjaman dengan jangka waktu lebih dari satu tahun.

Tenor pinjaman biasanya memengaruhi ada atau tidaknya jaminan dan besarnya angsuran. Pada pinjaman jangka pendek, umumnya jumlah pinjaman relatif sedikit sehingga pinjaman dapat diberikan tanpa harus ada jaminan karena risikonya dianggap rendah. Adapun jumlah angsuran pada pinjaman jangka pendek cenderung lebih besar daripada pinjaman jangka panjang. Kendati demikian, apabila melakukan simulasi dengan menjumlahkan seluruh angsuran, maka jumlah pinjaman relatif lebih rendah karena pembayaran bunga hanya sampai 12 bulan saja.

Sementara pada pinjaman jangka panjang, umumnya jumlah pinjaman lebih besar dan memerlukan jaminan karena dianggap berisiko sedang bahkan tinggi. Jumlah angsuran pada pinjaman jangka panjang cenderung lebih rendah. Namun, jumlah seluruh angsuran akan tampak lebih besar karena peminjam harus membayar bunga dalam jangka waktu yang lama.

4. Pertimbangkan Suku Bunga, Lalu Simulasikan!

Besarnya suku bunga, pokok pinjaman, dan denda keterlambatan merupakan tiga hal penting yang perlu diketahui sebelum mengajukan pinjaman. Dengan mengetahui tiga hal tersebut, kita bisa melakukan simulasi penghitungan angsuran pinjaman. Hal ini juga membantu kita untuk mengukur kemampuan finansial sendiri. Oleh karenanya, perlu mencari informasi sebanyak-banyaknya agar tidak terjebak pada cicilan yang memberatkan karena tidak sesuai kemampuan.

Simulasi perhitungan pinjaman jangka pendek (12 bulan) dengan jangka panjang (3 tahun). Sebagai catatan bahwa setiap lembaga pembiayaan mempunyai kebijakan yang berbeda.

5. Pastikan Cashflow dalam Kondisi Prima

Kondisi finansial yang prima adalah jaminan utama bahwa peminjam dapat mengangsur pinjaman dengan lancar. Kondisi tersebut dapat dilihat dari cash flow perusahaan. Cash flow atau arus kas adalah hal yang paling mudah untuk membuktikan bahwa terdapat aktivitas keuangan dalam suatu usaha. Ini karena cash flow menunjukkan siklus perputaran uang yang keluar atau masuk perusahaan dalam kurun waktu tertentu. Selain itu, lembaga pembiayaan biasanya juga akan menilai dari total aset dan utang bisnis suatu usaha. Apabila semua hal tersebut dalam keadaan prima, maka lembaga pembiayaan dapat menyetujui pinjaman yang kita ajukan.

6. Pilihlah Lembaga Pembiayaan yang Kredibel

Terakhir yang tak kalah penting pada saat akan mengajukan pinjaman modal usaha, hendaklah memilih lembaga pembiayaan yang kredibel atau terpercaya. Misalnya lembaga pembiayaan yang berizin dan diawasi oleh Otoritas Jasa Keuangan. Hindari mengajukan pinjaman kepada lembaga pembiayaan online yang tidak jelas kredibilitasnya karena sedang marak penipuan dan pemerasan oleh pinjaman online ilegal. Tidak hanya merugikan diri sendiri karena terjerat bunga yang tinggi, melainkan juga ancaman penagihan yang mengarah pada kekerasan dan pencurian data pribadi. Jadi, dari pada mengambil risiko yang tak pasti lebih baik memilih lembaga pembiayaan yang sudah pasti aman dan terpercaya dalam memberi pinjaman modal usaha, seperti WOM Finance.

Masih Bingung Cara Mengajukan Pinjaman di WOM Finance?

WOM Finance merupakan salah satu lembaga pembiayaan multiguna aman dan terpercaya. Benar-benar sesuai dengan slogannya. Melalui website dan aplikasi KAWAN, para perintis usaha bisa langsung mencari tahu produk pembiayaan yang sesuai dengan kebutuhan.

Aku mencoba mengunjungi situs resmi WOM Finance dan menggunakan aplikasi KAWAN untuk mencari tahu produk pembiayaan yang sesuai dengan kebutuhan toko bukuku.

Kalau kamu sudah berniat membuka usaha dan mencari pinjaman modal usaha, langsung saja gunakan cara berikut:

1. Pengajuan Pinjaman Modal Usaha melalui Situs Resmi WOM Finance

-

- Kunjungi situs resmi WOM Finance pada laman https://www.wom.co.id/

- Klik “Produk” pada laman utama/home, lalu pilih jenis pembiayaan: Pembiayaan Multiguna Barang/Pembiayaan Investasi/Pembiayaan Modal Kerja/Pembiayaan Multiguna Jasa/Pembiayaan Jual Beli.

- Baca dengan teliti seluruh persyaratan umum pengajuan pinjaman berdasarkan jenis pembiayaan.

- Siapkan KTP lalu isi dan lengkapi semua data pada Form Pengajuan. Pastikan data benar dan lengkap.

- Cek simulasi pembayaran agar dapat mengetahui estimasi pinjaman.

- Baca dengan teliti “Kebijakan Privasi” lalu klik centang pada kotak persetujuan

- Klik “Submit” dan tunggu proses pencairan dananya setelah WOM Finance melakukan verifikasi.

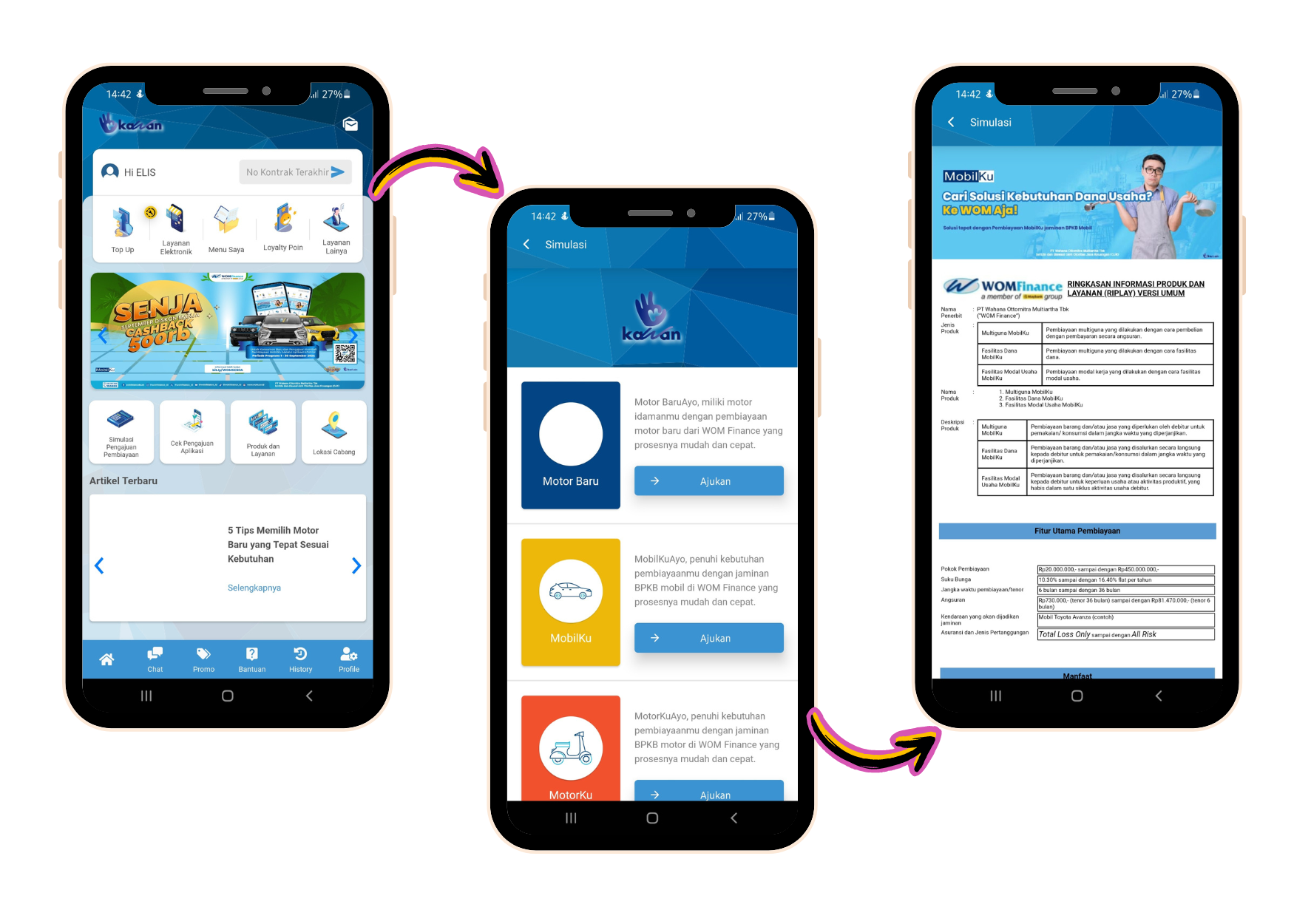

2. Pengajuan Pinjaman Modal Usaha melalui Aplikasi KAWAN

-

- Download dan install Aplikasi KAWAN melalui Google Play Store, lakukan Registrasi terlebih dahulu hingga berhasil Login.

- Klik “Simulasi Pengajuan Pembiayaan” pada laman utama lalu pilih jenis pembiayaan: MotorKu/ MobilKu/Motor Baru.

- Pastikan membaca dan memahami Ringkasan Informasi Produk dan Layanan (RIPLAY). Jika sudah setuju, jangan lupa untuk klik bagan kotak serta setuju untuk dilakukan cek SLIK.

- Klik “Lanjutkan” dan isi data kendaraan dengan benar dan sesuai. Setelah itu Klik tombol “Hitung”.

Setelah ini, pelanggan akan mendapatkan estimasi simulasi pembiayaan. - Klik “Ajukan Pembiayaan” dan siapkan data diri untuk foto KTP dan foto selfie bersama KTP anda. Isi data pribadi secara lengkap dan benar, lalu klik Konfirmasi Data Diri.

- Verifikasi nomor telepon dan isi data disesuaikan dengan KTP.

- Klik “Lanjutkan” dan Pastikan Membaca Pernyataan Persetujuan. Lalu klik centang pada kotak persetujuan.

- Masukan Kode Referral (Jika Ada)

- Masukan Kode Verifikasi OTP. Setelah proses verifikasi kode OTP berhasil, pelanggan akan mendapatkan Nomor Pengajuan Pembiayaan. Nomor tersebut dapat digunakan untuk cek proses pengajuan secara berkala di aplikasi KAWAN.

- Pengajuan Pembiayaan di aplikasi KAWAN berhasil. Setelah mendapatkan nomor pengajuan, proses pengajuan pembiayaan di KAWAN sudah diterima. Selanjutnya akan dilakukan verifikasi kembali sesuai dengan ketentuan yang berlaku di WOM Finance.

3. Datang Langsung ke Kantor Jaringan WOM Finance Terdekat

Sobat perintis usaha yang ingin mengajukan pinjaman modal usaha juga bisa langsung ke kantor WOM Finance. Kunjungi kantor jaringan terdekat dan temukan informasi lebih lengkap untuk mendapatkan solusi pembiayaan usahamu. Klik tombol di bawah ini untuk menemukan kantor jaringan WOM Finance terdekat di kotamu!